税务师这份思维导图超赞呀,立即掌握税务师的这个重磅考点!

- 来源: 高顿税务师

- 2019-03-08 10:57:44

- 责编: frank

芝士学姐:税务师考试科目中《财务与会计》科目由财务管理和会计两大部分内容构成,共有二十章,分为上下两篇。

上篇共七章,主要为财务管理内容;下篇共十三章,主要为会计内容。财务管理内容包括概论、基础、财务预测和预算、筹资与股利分配、投资管理、营运资金管理及财务分析评价等内容,参考历年考情分析,该部分分值大约在三十分左右。

会计内容包括基本准则、六大要素、财务报告和破产会计等内容,分值大约在一百一十分左右。今天学姐和大家聊聊该科目中会计科目的分类。

会计科目可以按其反映的经济内容、所提供信息的详细程度及其统驭关系分类。

01

按反映的经济内容分类

会计科目按其反映的经济内容不同,可分为资产类科目、负债类科目、共同类科目、所有者权益类科目、成本类科目和损益类科目。

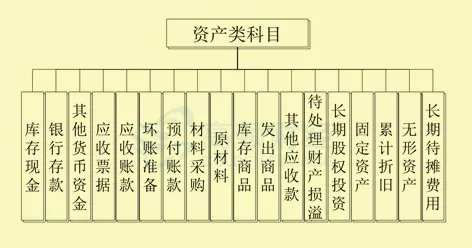

1、资产类科目,是对资产要素的具体内容进行分类核算的项目,按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

反映流动资产的科目主要有“库存现金”、“银行存款”、“应收票据”、“应收账款”、“库存商品”和“原材料”等科目;

反映非流动资产的科目主要有“长期股权投资”、“长期应收款”、“固定资产”、“在建工程”和“无形资产”等科目。

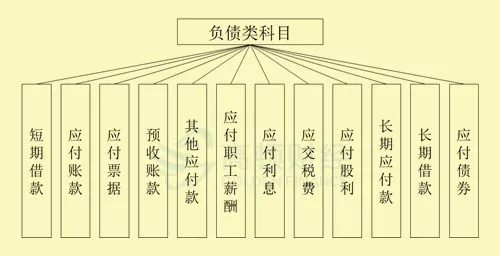

2、负债类科目,是对负债要素的具体内容进行分类核算的项目。

负债类按偿还期限分为:流动负债的科目和非流动负债的科目。

流动负债的科目主要有“短期借款”、“应付票据”、“应付账款”、“应付职工薪酬”、“应交税费”等科目;

非流动负债的科目主要有“长期借款”、“应付债券”、“长期应付款”等科目。

3、共同类科目,是既有资产性质又有负债性质的科目,主要有“清算资金往来”、“外汇买卖”、“衍生工具”、“套期工具”、“被套期项目”等科目。

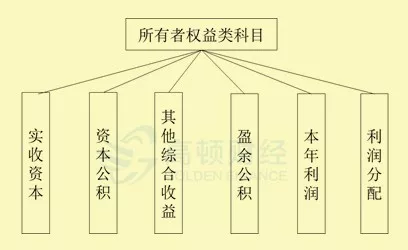

4、所有者权益类科目,是对所有者权益要素的具体内容进行分类核算的项目,按所有者权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

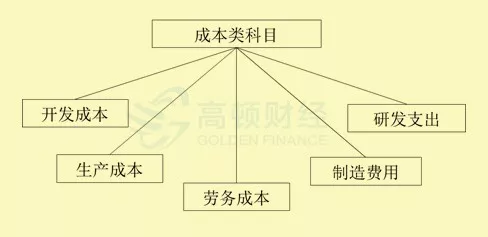

5、成本类科目,是对可归属于产品生产成本、劳务成本等的具体内容进行分类核算的项目,按成本的内容和性质的不同可分为反映制造成本的科目、反映劳务成本的科目等。

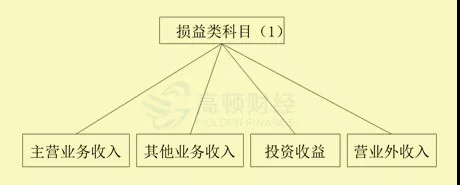

6、损益类科目,是对收入、费用等的具体内容进行分类核算的项目。按照损益的不同内容可以分为反映收入的科目和反映费用的科目。

02

按提供信息的详细程度及其统驭关系分类

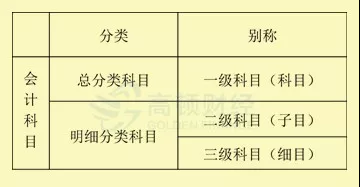

会计科目按其提供信息的详细程度及其统驭关系,可以分为总分类科目和明细分类科目。

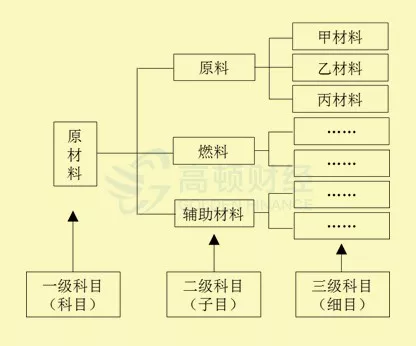

1、总分类科目,又称总账科目或一级科目。

是对会计要素的具体内容进行总括分类,提供总括信息的会计科目。总分类科目反映各种经济业务的总括情况,是进行总分类核算的依据。

如“应收账款”、“应付账款”、“原材料”等。按照我国会计准则规定,总分类科目一般由财政部统一制定。

2、明细分类科目,又称明细科目

明细分类科目是对总分类科目作进一步分类,提供更为详细和具体会计信息的科目

它是反映会计要素的具体内容的科目。明细分类科目除会计准则规定设置的以外,可以根据本单位经济管理的需要和经济业务的具体内容自行设置。

税务师总分类科目和明细分类科目的关系是:

总分类科目对其所属的明细科目具有统驭和控制作用,而明细科目是对其所归属的总分类科目的补充和说明。

总分类科目及其所属明细科目,共同反映经济业务既总括又详细的情况。

分享:

分享:

声明:

(一)由于考试政策等各方面情况的不断调整与变化,本网站所提供的考试信息仅供参考,请以权威部门公布的正式信息为准。

(二)本网站在文章内容来源出处标注为其他平台的稿件均为转载稿,免费转载出于非商业性学习目的,版权归原作者所有。如您对内容、版权等问题存在异议请与本站联系,我们会及时进行处理解决。

相关文章

- 高顿教育:2022年税务师考试科目有年限规定吗?一年可以报几科目? 12-15

- 高顿教育:想要提高备考效率?税务师考试真题利用起来! 12-15

- 高顿教育:想要提高备考效率?税务师考试真题利用起来! 12-15

- 高顿教育:税务师考试成绩几年内有效?错过这个期限有什么后果么? 12-13

- 高顿教育:税务师考试的难度到底是怎样的?每个科目难度多少? 12-13

- 高顿教育:参加2022年税务师考试的小白知道税务师考试几年内通过完成么? 12-13

- 高顿教育:2022年税务师考试报名照片尺寸有什么要求?格式是怎样的? 12-13

- 高顿教育:税务师考试成绩标准是什么?2022年税务师报名费多少钱? 12-10

- 高顿教育:2021年税务师考试查分通知出来了?成绩有异议怎么办? 12-02

- 高顿教育:有一年过五门的税务师考试攻略吗?明年税务师考试在哪报 12-02

最新资讯

会计人必读