考得了CFA,分析得了财务报表!

- 来源: 财大CFA

- 2019-06-25 13:43:37

- 责编: 财大CFA

对于很多财务小白,他们觉得会计这门学科术语太多,会计准则实在艰涩难懂。看到财务报表是由许多科目和数字堆砌而成,对于他们犹如在看“天书”一般。因此很多CFA考生,都经常败在“财报分析”这个科目上。但是,财务是贯穿到我们生活、工作中的方方面面,所以不管是企业的日常经营管理者、普通职员还是广大的股民,甚至普通老百姓,都最好具备良好的财务知识,练就“火眼金睛”去看穿企业的一切“假象”。我们不仅要能考得了CFA,也要能分析得了实务中的财务报表!CFA一二三级备考资料合集(网盘下载)

众所周知,一家企业的财务报表指的是三大报表:资产负债表、利润表、和现金流量表。那么这三大报表哪一个最重要呢?答案是资产负债表。因为利润表体现的是资产负债表里的未分配利润变动的情况,而现金流量表体现的是资产负债表里现金的变动情况。所以,对于财务报表的分析,是从资产负债表开始的,而利润表和现金流量表则是资产负债表的有效补充说明(或子表)。

一、资产负债表与利润表的内在联系

资产负债表和利润表可以通过以下四个会计等式勾稽起来:资产=负债+所有者权益;利润=收入-费用;所有者权益=资本+留存收益;留存收益变动=净利润-应付股利。再根据会计复式记账原理:一笔交易或业务至少影响两个或两个以上的会计账户。因此,虚增利润(收入-费用),将会同时虚增资产或虚减负债。对于大多数企业,虚减负债操作起来比虚增资产困难多了,因为负债不是你想减少就能减少的,得经过债权人的同意,而虚增资产就相对容易多了,都是公司可以自己决定,单边操作的。

在实务中,经常听到大家在聊某某司的报表“水分”很大。首先:对于资产中的“水分”,即潜伏在资产负债表里的费用,比如少提折旧或减值准备、少计摊销等,使得账面价值大于实际价值;对于负债的“水分”主要是指潜伏在资产负债表里永远不可能履行义务的科目,比如预收款项,其他应付款;对于所有者权益的“水分”一般指由于虚增收入结转过来的净利润,未及时结转出去的资本等等。

(图片来源网络)

所以,对于会计师事务所,投行等单位,他们在审查一家公司的财报时就犹如排查地雷似的一个个检查报表里的每个科目,发表的报告要合理保证客户的财务报表是客观、公正和公允的。

一般,上市公司与民营企业财务报表财务粉饰的手段的还是有区别的:对于上市公司;财务人员粉饰财务报表通常是通过把支出从费用化变为资本化,虚增资产负债表里的资产和利润表的净利润,最终使得公司股价上升达到圈钱的目的;而民营企业的财务报表粉饰,财务人员主要是通过把本来应该资本化的进行费用化,立即处理掉,使得利润表的费用虚增,最后得出企业的净利润看起来干瘪不丰满,达到避税逃税的目的。

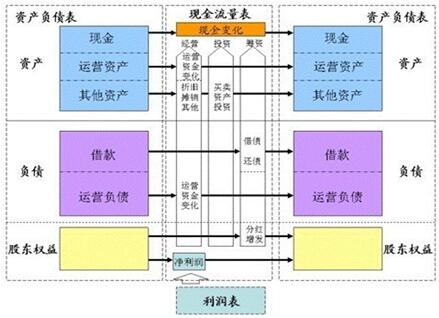

二、三大报表之间的内在联系

利润表的支出包括企业的一切开支及耗费。费用一定属于支出,但支出不一定属于费用。但是,所有的支出都会引起现金流的变化。

因此,现金的流进流出都要记入到现金流量表。那么现金流的变化是怎么记入到资产负债表和利润表的呢?当某项支出是一年以内,那么就记入利润表,作为当期费用直接处理掉;当该支出持续一年以上,那么就记入资产负债表,作为资产资本化处理。总之,寿命长的支出是确认为资产,反之是确认为费用。

除此之外,三大报表之间还有其他科目也存在勾稽关系:比如利润表里的“营业收入”、现金流量表里的“销售商品、提供劳务收到的现金”及资产负债表里的“应收账款”。当资产负债表的应交税费里税金变动假设不变时,可以得到一个简易版的等式:营业收入-应收账款/应收票据=销售商品、提供劳务收到的现金。

(图片来自网络)

这些勾稽关系的实质是因为利润表和资产负债表是在权责发生制下体现企业的盈利情况和财务状况的,而现金流量表体现的是在收付实现制下企业的现金流状况。

三、利润的质量分析

看一家企业的利润,不仅仅要看现金利润,除此之外还可以看至少四种利润。包括:

(1)应计利润:结合应收账款与营业收入去分析;

(2)持有利润:到以公允价值计量的资产价值波动中去分析;

(3)虚拟利润:到负债方去寻找,看看哪些负债通过债务重组变成了“利润”;

(4)外部注入利润:即传说中的政府补贴。所以在检测企业的利润质量要着重看是否有“吹大”的利润存在。

(图片来自网络)

如果经营性活动现金流净值出现负数,而利润表上的面子上却很好看时,就可以判断这个利润是含有"水分"的,因为它过多地依靠应收账款,即"白条利润"。比如,如果一家上市公司的应收款账增长率达到25%,且应收账款/总资产达到60%,那么说明该公司含有大量的"水分",严重潜亏着,潜亏就是实际上已经发生亏损了,但是在利润表中却没有得到真实反映。那么,它一般潜伏在什么地方呢?它当然是潜伏在资产负债表中,以“水分”形式在资产方滥竽充数!这些资产实质上全部是费用或大部分是费用,但仍挂在账上,潜伏着、忸怩着,就是不想恢复本来面目进入利润表中。

因此,对于投资者或者分析师,当研究一份财务报表时就需要能够拧干财报中多余的水分,获得可靠的利润、资产和负债的数据。

总之,还是让会计就核算会计收益吧,不要让它再越界。用西方的谚语来说,就是“让上帝的归上帝,让凯撒的归凯撒”,用中国老百姓的话来讲,就是“李家的归李家,张家的归张家”。这才是财务做账的初衷,而不是过多的财务手段去粉饰。

分享:

分享:

(一)由于考试政策等各方面情况的不断调整与变化,本网站所提供的考试信息仅供参考,请以权威部门公布的正式信息为准。

(二)本网站在文章内容来源出处标注为其他平台的稿件均为转载稿,免费转载出于非商业性学习目的,版权归原作者所有。如您对内容、版权等问题存在异议请与本站联系,我们会及时进行处理解决。

- 2020年CFA考点修改流程分享(附流程图) 09-02

- 考研还是考CFA?哪个对就业会更有帮助? 09-02

- ACCA F4科目讲解以及知识点分析 07-09

- 史上最详细的CFA Level1 备考攻略,包含CFA考试科目介绍 06-25

- CFA考生复习时间该如何安排? 06-25

- CFA知识点:如何区分原假设和备择假设? 06-25

- ACCA考试失利原因分析! 06-04

- ACCA和CFA有什么区别?就业前景都是怎样的? 05-29

- 2020年6月CFA考试时间公布! 05-23

- 通知!CFA考试护照现可进行异地办理 05-23