高顿CFA:CFA财报三表问题你会吗?

- 来源: 高顿CFA

- 2020-04-16 16:49:46

- 责编: allyZhou

如果你去面四大、投行券商等金融机构、某些互联网公司的战略投资岗位。你一定会遇见财务报表问题,“三表问题”简直是会计类专业闻者默,非会计专业闻者泪的问题。

CFA考试分为三个级别,每个级别的考试内容不同,需要的资料教材也就不同,高顿君整理了一些CFA资料(三个级别的都有),你们可领取之后自己找到相对应的学习。》》领取新版CFA学习资料

那这个令人头疼的财务报表问题究竟要怎么解决呢?

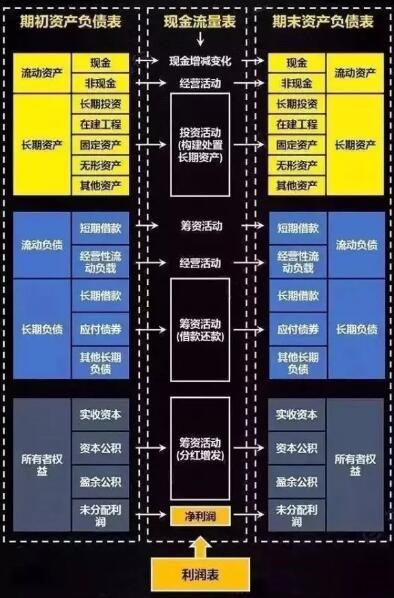

读财务报表,究竟是读哪三张表?

一套完整的财务报表至少应当包括“四表一注”:资产负债表、损益表(利润表)、现金流量表、所有者权益变动表和附注。无论是大券商的顶级研究员还是草根研究员,都必须看这三大表。

一般来说,学习读财报表,主要读的是这三张表:

资产负债表:代表一个公司的资产与负债及股东权益

利润表:代表一个公司的利润来源

现金流量表:代表一个公司的现金流量,更代表资产负债表的变化

*图片来源:网络

看财务报表要注意哪些问题?

(1) 问题一:先定性

根据网易2018年Q4财报,网易电商业务的毛利率只有4.5%,电商毛利率一直下降,但营收却在增长,也就是说:网易电商卖得越多,就亏得越多。

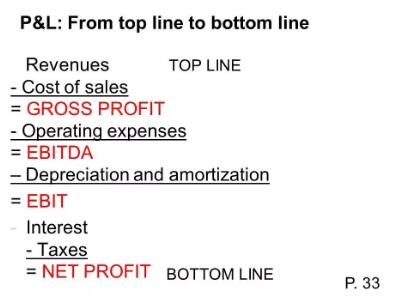

如果只看到营收而忽略毛利率,就稳稳踏进财务陷阱。看财报前,有两个重要概念先厘清:Top line和Bottom line。

营业收入基于“权责发生制”,是公司通过销售产品和服务的应得收入,不论款项是否到账,营收常在报表顶部因此被称为Top line。相反,位于底部的利润被称为Bottom line。

*图片来源:网络

举个远点的例子,之前的乐视2014年元旦销售的超级电视,到2015年末才可以确认营收,但在2014年年报中,乐视就偷偷将全年销售的超级电视绑定的15.3亿元会员费确认为营收。

所以当一些企业(比如很多互联网公司)说自己的营收如何如何,就要通过在《财报附注》里找到“收入确认”,看看企业是否确认、在何种条件下确认、包不包含营业税折让等。

(2) 问题二:摸清营收结构

以阿里和京东为例,京东的平台上包含两种模式:自营和平台。

在主导的自营模式下,京东的的角色是经销商,与供货商之间是买卖关系,京东赚的是进销差价。在平台模式下(阿里是典型的平台模式),京东提供平台,和阿里类似,以广告、交易佣金等服务费用。

在自营模式下,经销商品的销售额被计入营收;而平台模式下只有服务收入计入营收。

18年《财富》500强榜单中,京东营收3623亿元,排名18,而阿里巴巴以2269排在35。以营收论,京东更领先,但盈利能力而言远不及阿里。

掌握这些更细致的财务知识正是让你脱颖而出的点!

三大报表如何看?

1) 利润表

利润表是反映企业在一定期间内生产经营成果的会计报表。企业一定会计期间的经营成果既可能表现为盈利,也可能表现为亏损,因此,利润表也被称为损益表。它全面揭示了企业在某一特定时期实现的各种收入、发生的各种费用、成本或支出,以及企业实现的利润或发生的亏损情况。

需要关注的财务指标:资产周转率=总收入/总资产*100%

企业最核心的能力就是用资产创造收入,是最能体现企业的经营效率的指标。举个例子:

2016年沃尔玛的资产周转率达到了244%(2.44次)

2016年苹果的资产周转率则为66%(0.66次)

两家所处的行业不同,沃尔玛是大型零售商,本身就要求把资产做轻;苹果是科技制造业,要有研发生产以及大量的库存,因此会有较大差异,所以分析报表一定要结合行业。

成本控制:这个不是某个具体指标,而是一系列指标(市盈率、销售成本、三费操纵等);

市销率:相对于市盈率来说,该指标是上市公司股票市值跟该公司销售收入的比率。根据国外统计,通常情况下市销率等于1是最合适的;

毛利率:就是销售毛利润除销售收入;

三费操纵:所谓三费,即销售费用、管理费用和财务费用( 三费也可称为期间费用 )。

做商业分析的时候,这些数据最能体现一个企业经营策略。所以一个企业是什么发展策略,是否有效执行了策略,可以通过成本相关的指标一探究竟。

2) 现金流量表

现金流量表是反应企业在一定时期内(如月度、季度或年度)企业经营活动、投资活动和筹资活动对其现金及现金等价物所产生影响的财务报表。影响现金流的就是企业的三个活动,“经营活动”、“投资活动”、“筹资活动”。

经营活动现金流+利润:

经营活动现金流增加,利润也增加:成长型企业的表现

经营活动现金流减少,利润也减少:衰退型企业的表现

经营活动现金流减少,利润增加:警报之一,要注意企业的应收帐款是否有问题,库存是否大量增加。当然,也有虚惊一场的可能性(比如企业用现金购置了大量存货,并通过客户预充值的方式规避风险)。

经营活动现金流增加,利润减少:这个是比较奇葩的情况,一般是企业内部有数据调整,进行一些清算或者减损的时候才会出现。

投资和筹资活动现金流:

企业是否做出了较多有利于经营活动的投资(长期或短期)?

是否通过筹资的方式获取了所需资金?

筹资的方式是哪种(股权融资、债权融资)?

通过这些,可以看出企业管理者在经营上的信息,以及专注度。

一般,企业融资会有一个顺位:

盈利能力突出的公司,用自有资金(保留盈余)的方式发展

前景比较稳健的公司,可以进行债券融资

前景不明确(初创企业),采用股权融资的方式(VC风险投资)

3) 资产负债表

资产负债表是反映企业在某一特定日期(如月末、季末、年末)全部资产、负债和所有者权益情况的会计报表,是企业经营活动的静态体现,根据“资产=负债+所有者权益”这一平衡公式,依照一定的分类标准和次序,将某一特定日期的资产、负债、所有者权益的具体项目予以适当的排列编制而成。

一般来说,负债比率在50%~70%是比较合理的,如果高于100%,那就是“资不抵债”,但是如果负债太低,也可能是不好的信号(资产流动性差、供应不给赊账等)。

需要关注的财务指标:负债比率=总负债/总资产*100%

跟同行业的企业进行对比会比较有效,毕竟行业不同,难以制定统一的标准。举个例子:

2016年苹果的负债比率是58%

2016年沃尔玛的负债比率是59.6%

可见两家国际大企业的负债比率控制的是很优秀的。

流动比率=流动资产/流动负债*100%用来衡量企业偿还短期债务的能力。一般来说,业界普遍将150%~200%的流动比率作为衡量标准,如果流动比率太低,说明资金周转不灵,难以偿还短期债务;如果流动比率太高,则说明企业闲置资产过多,经营效率低。

不过在流动比率的分析上,一样要遵循“具体问题具体分析”的原则。举个例子:

2016年苹果的流动比率是135%

2016年沃尔玛的流动比率是86%

资产负债表另外两个需要重点关注的,是应收帐款和无形资产。

应收帐款:这个可以算是企业风险的聚集地,企业一般会计提应收帐款的坏账准备(就是可能收不回来的钱),但是这个数据是很容易操作的,移动要综合分析应收帐款里出现坏账的数额和可能性。

无形资产:一般指的是品牌、专利、商标、著作权等等,对于上市公司或者中大型企业,都有专门的会计师事务所进行计算,但是对于创业公司进行估值的时候,可能没有很多的数据参考,就需要做更多的行业研究了。

投行面试中的财报问题会怎么考?

"How does $10 of depreciation affect the three financial statements?"

这是最经典的一道题目,旨在考察面试者对三表(Income statement, balance sheet, cash flow statement)的理解掌握程度。要回答这类问题,需要将三表依次作分析。步骤依次为:

从income statement开始(记住, 如果revenue或costs有任何变化都要算上tax的影响,一般你会被告知tax rate为40%)。

得到net income,

然后开始分析cash flow statement。由于cash flow statement的首行为net income,这样一来就能比较好的衔接。

说完cash flow,得到net change in cash,就可以开始分析balance sheet.

不要忘记balance sheet的基本等式:Assets = Liabilities + Shareholders’ Equity.

CFA财报科目,你知道怎么学了吗?

文章来源:高顿,若需引用或转载请保留此处信息,未加入此版权信息,盗版者将追究法律责任!

分享:

分享:

声明:

(一)由于考试政策等各方面情况的不断调整与变化,本网站所提供的考试信息仅供参考,请以权威部门公布的正式信息为准。

(二)本网站在文章内容来源出处标注为其他平台的稿件均为转载稿,免费转载出于非商业性学习目的,版权归原作者所有。如您对内容、版权等问题存在异议请与本站联系,我们会及时进行处理解决。

相关文章

- 高顿CFA:CFA财报科目杜邦分析法是什么? 11-25

最新资讯

会计人必读