2019年注册会计师《会计》押题答案(附解析)

- 来源: 高顿网校

- 2019-10-15 17:24:47

- 责编: sun

领取押题前先附送大家一份非常实在的考前冲刺资料,附带:CPA历年考试真题、CPA抢分要诀、各类题型答题方法、必做高频错题、各科45 55分易错题分析。点击这里获取资料>>>【CPA资料包地址】,也可加微信 gaodun103 马上进入抢分榜分享交流群。

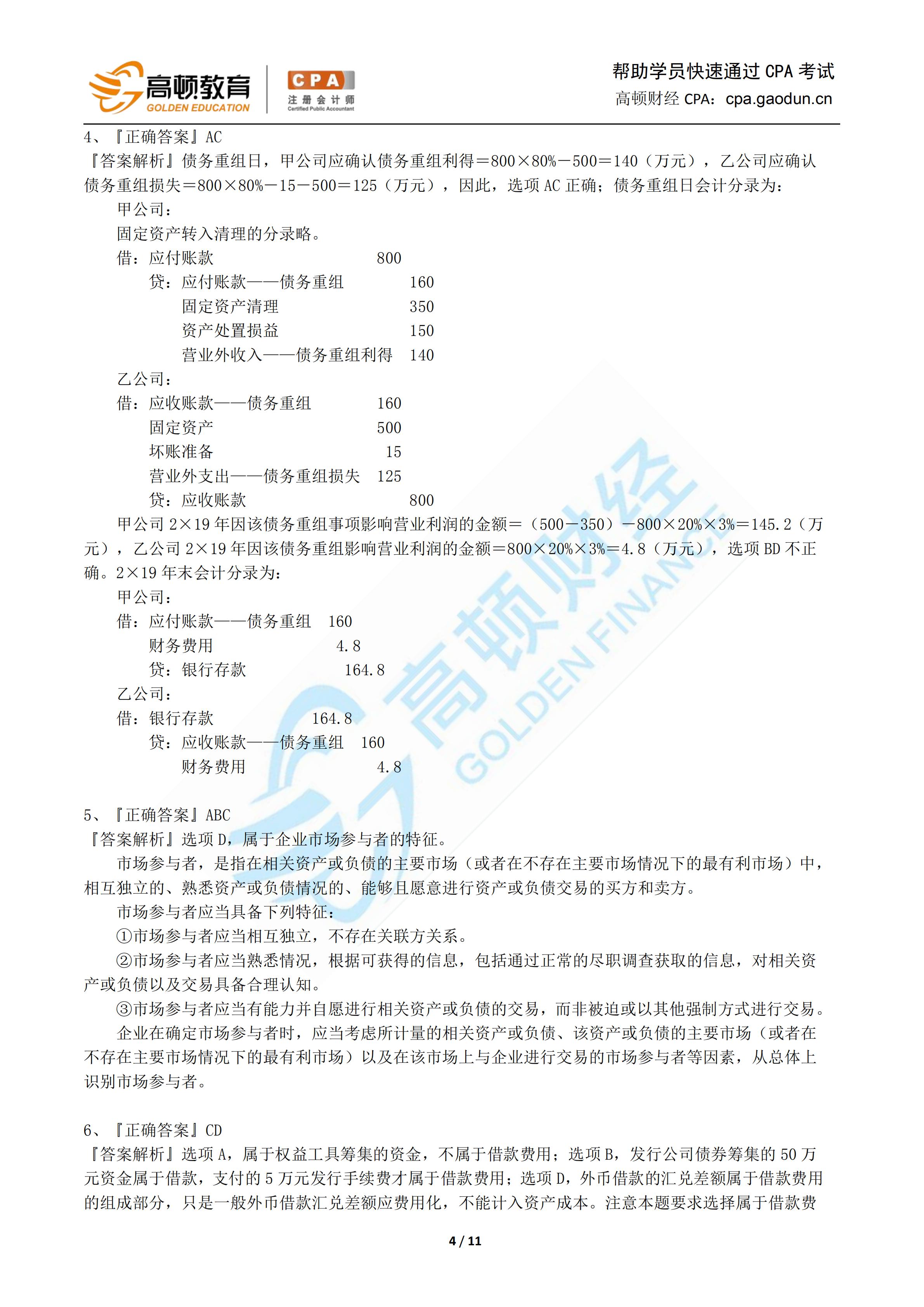

一、单项选择题

1、『正确答案』D

『答案解析』甲公司该笔业务形式上是一笔销售业务,但附有回购条款,且回购价格高于原售价,应当视为融资交易进行处理,因此体现的是实质重于形式要求。

2、『正确答案』C

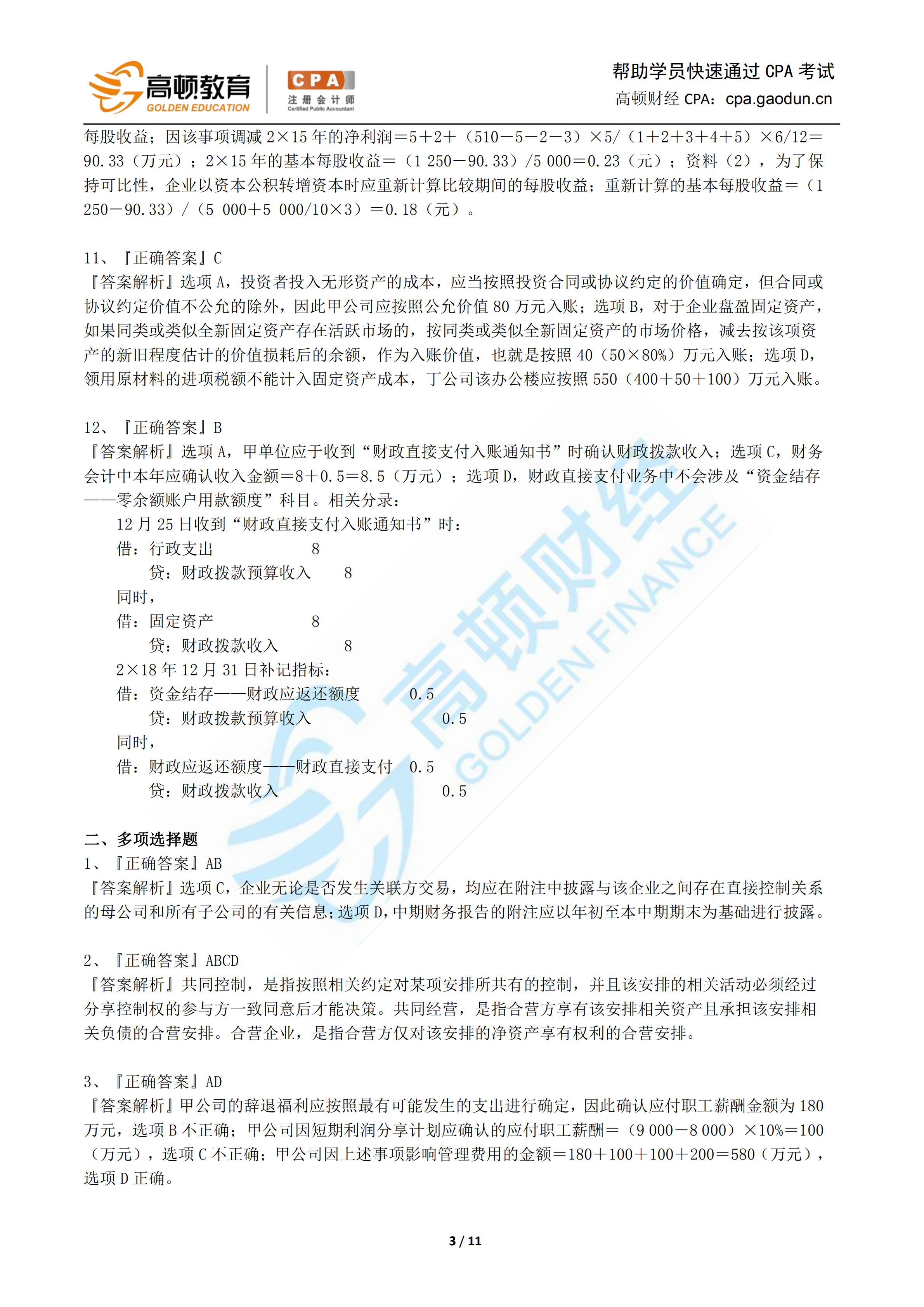

『答案解析』2×18年1月1日确认收入=5×100×(1-12%)=440(万元),1月末按照调整后最新退回率应补确认收入=5×100×(12%-10%)=10(万元),因此1月份因该项销售确认的收入为450万元。

3、『正确答案』D

『答案解析』选项A,应确认长期股权投资初始投资成本=450+75=525(万元),可辨认净资产公允价值的份额(1600×35%)大于初始投资成本,调整账面价值之后确认的是入账价值560万元;选项B,交易前双方不存在相同最终控制方,因此属于多次交易实现非同一控制企业合并,应确认长期股权投资初始投资成本=120+600=720(万元);选项C,甲公司因上述交易影响当期损益的金额=(1 600×35%-525)+(75-70)=40(万元);选项D,甲公司因上述业务影响所有者权益的金额=120-100=20(万元)。相关会计分录为:

资料(1)

借:长期股权投资——投资成本 525

贷:银行存款 450

交易性金融资产——成本 60

——公允价值变动 10

投资收益 5

借:长期股权投资——投资成本 (1 600×35%-525)35

贷:营业外收入 35

资料(2)

借:长期股权投资 720

贷:银行存款 600

其他权益工具投资——成本 80

——公允价值变动 20

盈余公积 2

利润分配 18

借:其他综合收益 20

贷:盈余公积 2

利润分配 18

【该笔分录属于所有者权益内部结转,不影响所有者权益总额】

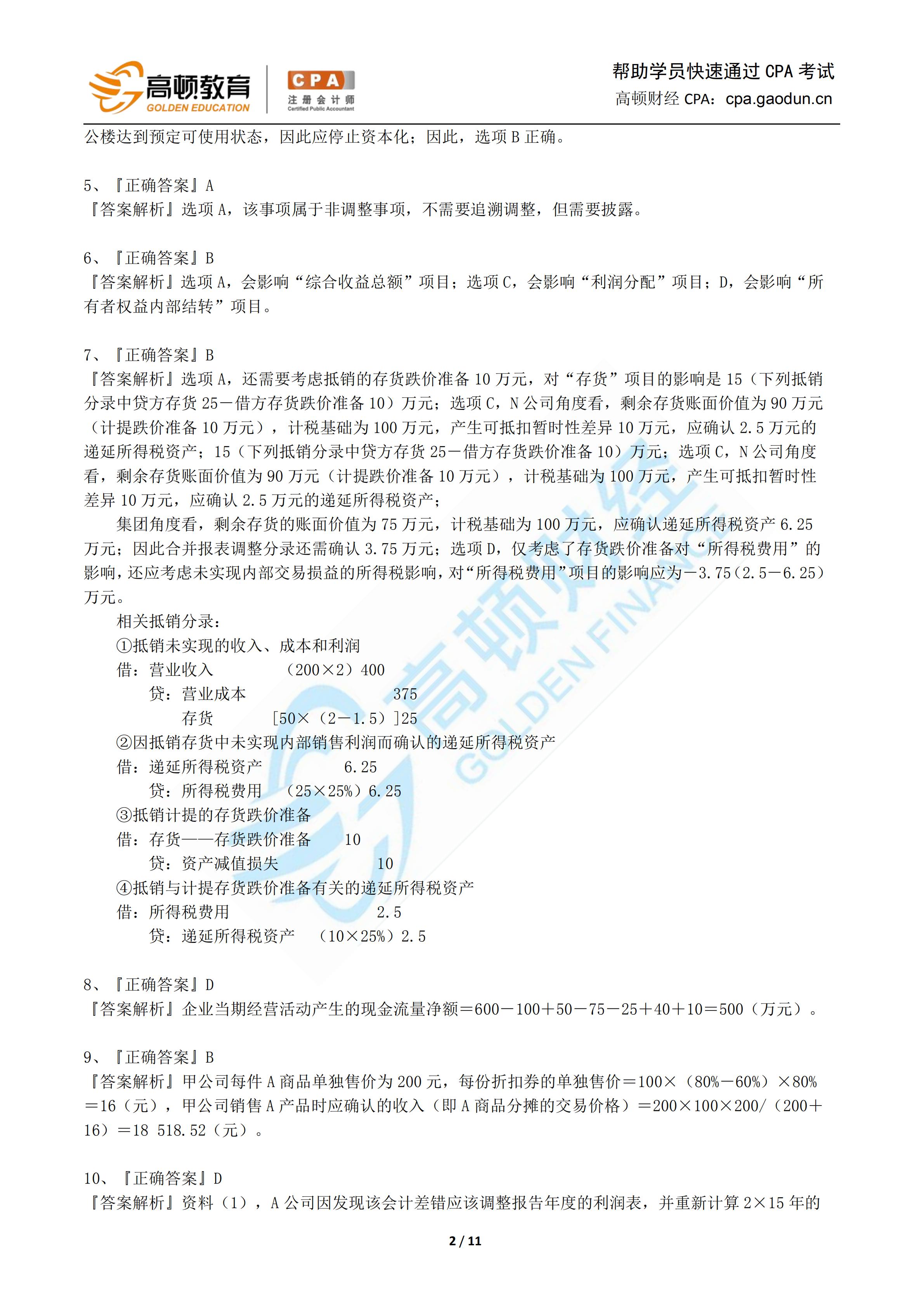

4、『正确答案』B

『答案解析』由于2×18年1月1日取得专门借款、2月1日开工建设并发生支出,因此2月1日为资本化开始的时间;因安全事故停工属于非正常中断,且连续超过3个月,因此应暂停资本化;因可预见的不可抗力(雾霾天气)停工属于正常停工,不需要暂停资本化;由于2×19年11月1日,工程完工且办

注册会计师课程中心

| 课程类型 | 班 级 | 适合人群 | 上课时间 | 课程内容 | 剩余名额 | 咨询 |

| 周末课程 | CPA私塾周末班 | 零基础 | 周末 |

零基础预科网课+预科面授 面授基础精讲+强化提升 +专题串讲 (送网课) 私教个性化学习指导 |

2 | 在线咨询 |

| 有一定基础 | 周末 |

基础精讲+强化提升 +专题串讲 (送网课) 私教辅导直播 |

16 | 在线咨询 | ||

| 全日制课程 | 零基础班 | 零基础 |

周1-周5 9:00-17:00 |

面授:零基础预科 +基础+习题+专题 串讲+自习辅导

(送网课)

|

11 | 在线咨询 |

| 全日制长线班 | 基础一般 |

周1-周5 9:00-17:00 |

面授:基础+重难点深化 +习题+串讲+ 专题直播 赠送网课 |

7 | 在线咨询 | |

| 考前冲刺集训 | 基础较好 |

周1-周5 9:00-17:00 |

面授:专题知识+ 习题强化+知识串讲 (送网课) |

6 | 在线咨询 | |

| 网课 | 高清网课班 | - | 随时随地 |

预科网课+名师独立网课 +微课+实景课 +直播+题库 |

/ | 在线咨询 |

| 大学生预备 | 大学生预备班 | 在校大学生 | - |

周末面授+网课 +考前应试辅导 暑假夏令营+寒假实习 |

7 | 在线咨询 |

高顿注册会计师往期学员

分享:

分享:

声明:

(一)由于考试政策等各方面情况的不断调整与变化,本网站所提供的考试信息仅供参考,请以权威部门公布的正式信息为准。

(二)本网站在文章内容来源出处标注为其他平台的稿件均为转载稿,免费转载出于非商业性学习目的,版权归原作者所有。如您对内容、版权等问题存在异议请与本站联系,我们会及时进行处理解决。

相关文章

最新资讯

会计人必读